Συντάξεις εμμίσθων δικηγόρων - Μη υπολογισμός εργοδοτικής εισφοράς 3-5% ετών 2002-2016

Στην πρόσφατη συνάντηση αντιπροσωπείας του ΔΣΑ (Ανδρέας Κουτσόλαμπρος Πρόεδρος ΕΕΔ, Αντιπρόεδρος ΔΣΑ και Κωνσταντίνος Καρέτσος σύμβουλος - ταμίας ΔΣΑ) με τον Υφυπουργό Κοινωνικών Υποθέσεων κ. Τσακλόγλου και την ΓΓΚΑ κ. Καρασιώτου μεταξύ των θεμάτων που τέθηκαν ήταν και αυτό του συνυπολογισμού τόσον του χρόνου παράλληλης ασφάλισης, όσον και της εργοδοτικής εισφοράς 3-5% στο Ταμείο Νομικών ετών 2002-2016.

Το ζήτημα αυτό καθυστερεί από την έναρξη εφαρμογής του Ν.4387/2016 ήδη επί 6 και πλέον έτη... Δόθηκε ακόμη μια υπόσχεση για επίλυση εντός του πρώτου τριμήνου του 2023...

Θεωρούμε εμπαιγμό την όλη στάση του Υπουργείου και του e-ΕΦΚΑ και καλούμε τα μέλη μας που θίγονται και υφίστανται οικονομική ζημία να προσφύγουν με κάθε νόμιμο μέσο, ένδικα μέσα (ποινικά και διοικητικά) και προσφυγή στο Συνήγορο του Πολίτη.

Παρακάτω παρατίθεται υπόδειγμα υπολογισμού της προσαύξησης (για τυχόν άσκηση αγωγών στα διοικητικά δικαστήρια, ενστάσεων και άλλων μέσων).

1. Μη υπολογισμός εργοδοτικής εισφοράς εμμίσθου δικηγόρου

Κατά τη διάταξη της παρ.9 του άρθρου 10 του ΝΔ 4114/1960, που προστέθηκε με το άρθρο 13 του Ν.1512/1985 και αντικαταστάθηκε με την παρ.1 του άρθρου 24 του Ν.1868/1989, σε περιπτώσεις έμμισθης εντολής, καταβαλλόταν στο τ.Ταμείο Νομικών «εργοδοτική» εισφορά 3% (βαρύνουσα μόνο τον εντολέα) υπολογιζόμενη κάθε φορά στο μισθό του 13ου μισθολογικού κλιμακίου δημοσίου πολιτικού υπαλλήλου και ποσοστό 5% για το επιπλέον ποσόν οι συντάξιμες αποδοχές θα περιλαμβάνουν τις αυτές εισφορές με τους αμίσθους, τους κοινωνικούς πόρους και την εργοδοτική εισφορά.

Περαιτέρω κατά τη διάταξη του άρθρου 28 παρ.2 του ν.4387/2016, ως ισχύει, ορίζεται

«2. Ως συντάξιμες αποδοχές για τον υπολογισμό του ανταποδοτικού μέρους σύνταξης κύριας ασφάλισης λόγω γήρατος, αναπηρίας ή θανάτου λαμβάνονται υπόψη:

α. Για τους μισθωτούς, ο μέσος όρος μηνιαίων αποδοχών του ασφαλισμένου καθ’ όλη τη διάρκεια του ασφαλιστικού βίου του. Ο μέσος όρος υπολογίζεται ως το πηλίκο της διαίρεσης του συνόλου των μηνιαίων αποδοχών του ασφαλισμένου διά του συνολικού χρόνου ασφάλισής του. Ως σύνολο μηνιαίων αποδοχών που έλαβε ο ασφαλισμένος νοείται το άθροισμα των μηνιαίων αποδοχών που υπόκεινται σε εισφορές, καθ’ όλη τη διάρκεια του ασφαλιστικού βίου του.

β. Για τους αυτοαπασχολούμενους, τους ελεύθερους επαγγελματίες και τους ασφαλισμένους του πρώην ΟΓΑ ο μέσος όρος του μηνιαίου ασφαλιστέου εισοδήματος, το οποίο υπόκειται σε εισφορές καθ’ όλη τη διάρκεια του ασφαλιστικού βίου του. Το μηνιαίο ασφαλιστέο εισόδημα υπολογίζεται ως εξής:

i. Για το χρονικό διάστημα έως 31.12.2016 το ποσό που θα αποτελούσε το ασφαλι-στέο μηνιαίο εισόδημα αν εκλαμβανόταν ως μηνιαία εισφορά, το ποσό που πράγματι καταβλήθηκε για κάθε μήνα ασφάλισης διά του συντελεστή 0,20.

Στο ανωτέρω ποσό συνυπολογίζονται με αναγωγή κατά κεφαλήν, τυχόν υφιστάμενοι μέχρι την ημερομηνία αυτή κοινωνικοί πόροι υπέρ των αντίστοιχων ταμείων και η ασφαλιστική εισφορά όπου υπήρχε που έχει καταβληθεί από τον εργοδότη.

ii. Για το χρονικό διάστημα από την 1.1.2017 έως 31.12.2018 το εισόδημα, το οποίο υπόκειται σε εισφορές, σύμφωνα με τα άρθρα 39 και 40 κατά το ως άνω χρονικό διά-στημα.

iii. Για το χρονικό διάστημα από την 1.1.2019 το ποσό που προκύπτει από το πηλίκο της διαίρεσης του ποσού της μηνιαίας ασφαλιστικής εισφοράς που έχει καταβληθεί χωρίς τις μειώσεις του άρθρου 98 και του άρθρου 141 παράγραφος 2 του ν. 3655/2008 (Α’ 58) διά του συντελεστή 0,20.».

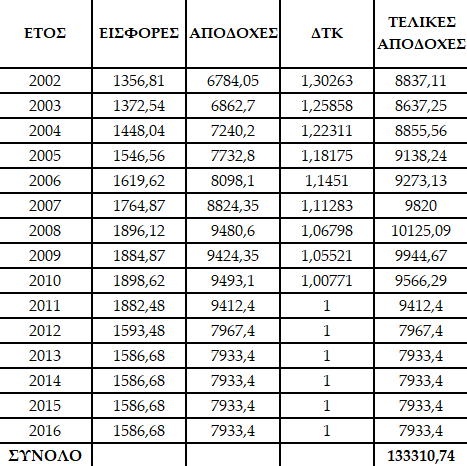

Από το συνδυασμό των ανωτέρω διατάξεων σαφώς προκύπτει ότι κατά τον υπολογισμό της ανταποδοτικής σύνταξης των εμμίσθων δικηγόρων πρέπει να συνυπολογίζεται και η ανωτέρω «εργοδοτική» εισφορά της παρ.9 του άρθρου 10 του ΝΔ 4114/1960. Και ναι η ανωτέρω εκκρεμότητα τίθεται ως επιφύλαξη στη συνταξιοδοτική μου απόφαση, πλην όμως η ως άνω παράλειψη του Φορέα, 6 έτη μετά τη θέσπιση του ν.4387/2016 καθίσταται παντελώς απαράδεκτη, παράνομη και καταχρηστική. Κατά συνέπεια και με δεδομένο ότι στην προσβαλλόμενη απόφαση δεν συνυπολογίστηκε η ανωτέρω ασφαλιστική εισφορά (σύμφωνα με σχετική βεβαίωση του εντολέα μου που προσάγω και επικαλούμαι) για τα χρονικά διαστήματα από 1.1.2002 έως 31.12.2016 και μάλιστα με προσαύξηση του Δείκτη Τιμών Καταναλωτή ως κατωτέρω πίνακας:

Σημείωση: Για τη μετατροπή των εισφορών σε αποδοχές γίνεται διαίρεση του ποσού των εισφορών : 0,20 (άρθρο 28 παρ. 2 εδ.β περ.i ν.4387/2016) και για το δείκτη τιμών καταναλωτή βλέπε εγκύκλιο οικ. 15726/605/5.4.2017 ΥΠΕΚΑ με θέμα: Οδηγίες υπολογισμού συντάξιμων αποδοχών βάσει της μεταβολής του μέσου ετήσιου γενικού Δείκτη Τιμών Καταναλωτή της ΕΛ.ΣΤΑΤ.

Ως προκύπτει εκ της προσβαλλομένης αποφάσεως, η οποία σημειωτέον δεν παρέχει καμία ανάλυση του τρόπου υπολογισμού των ασφαλιστικών εισφορών και συνακόλουθα των συνταξίμων αποδοχών έχουν υπολογιστεί τα ακόλουθα:

«Β.ΑΝΤΑΠΟΔΟΤΙΚΗ ΣΥΝΤΑΞΗ

ΣΥΝΟΛΟ ΑΠΟΔΟΧΩΝ/ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ 1/2002 ΕΩΣ 7/2020 ΠΟΣΟ 417572,14

ΣΥΝΤΑΞΙΜΕΣ ΑΠΟΔΟΧΕΣ 1872,52»

(Το ως άνω ποσόν είναι προφανές ότι προκύπτει από το σύνολο των ασφαλιστέων αποδοχών δια τους 223 μήνες ασφάλισης από 1ο 2002 έως και 7ο 2020).

Πλην όμως το ως άνω εξαγόμενο ποσόν των 417572,14 ευρώ είναι απολύτως εσφαλμένο, αφού σε αυτό δεν περιλαμβάνονται και οι ανωτέρω συντάξιμες αποδοχές, που προκύπτουν από την πράγματι καταβληθείσα εργοδοτική εισφορά εμμίσθου δικηγόρου, συνολικού ποσού 133310,74 ευρώ

Πρέπει συνεπώς να προστεθεί στις συντάξιμες αποδοχές και το ποσόν αυτό και να διαμορφωθούν αυτές στο συνολικό ποσόν των 550,882.88 ευρώ (ήτοι 417.572,14 + 133.310,74), ποσόν που αντιστοιχεί σε όσα πράγματι καταβλήθηκαν ως ασφαλιστικές εισφορές κατά το ανωτέρω χρονικό διάστημα, συμπεριλαμβανομένων των κοινωνικών πόρων και ειδικότερα:

Τούτο διαιρούμενο δια 223 μήνες ασφάλισης, μας δίνει μέσο όρο συνταξίμων αποδοχών 2.470,32 ευρώ.

Κατά συνέπεια η ανταποδοτική μου σύνταξη πρέπει κατ’ορθό υπολογισμό να προσδιοριστεί ως εξής: 2.470,32 ευρώ Χ 39,34% (συντελεστής αναπλήρωσης) = 971,82 ευρώ και η συνολική μου σύνταξη (+384,00) στο ποσόν των 1335,82 ευρώ

Έσφαλε συνεπώς η προσβαλλόμενη απόφαση κατά τον υπολογισμό συνταξίμων αποδοχών μου, με συνέπεια την μείωση της ανταποδοτικής μου σύνταξης και πρέπει για το λόγο αυτό να μεταρρυθμιστεί, προς το σκοπό χορηγήσεως συντάξεως ανερχομένης στο ορθώς υπολογισθέν ανωτέρω ποσόν των 1335,82 ευρώ.

ΥΓ. Οι αριθμοί που εμπεριέχονται στο σχέδιο είναι από ένσταση άλλου εμμίσθου συναδέλφου και χρησιμοποιούνται ως παράδειγμα για την κατανόηση των υπολογισμών. Ασφαλώς ζητάμε από τον εντολέα μας βεβαίωση με τις κρατήσεις για το χρονικό διάστημα από 1.1.2002 έως 31.12.2016, ή βρίσκουμε εμείς από τα αρχεία μας τα ποσά που έχουν καταβληθεί (πχ. μισθοδοσίες).